Как работает эквайринг

(2 оценок, среднее: 4,50 из 5)

(2 оценок, среднее: 4,50 из 5)

Под эквайрингом понимают систему настройки безналичных платежей, выполняемых с помощью банковской карты. Покупатель магазина, через функцию PayPass прикладывает карту к POS-терминалу и мгновенно рассчитывается за приобретенный товар или услугу. Подробнее об особенностях работы системы эквайринга и преимуществах для бизнеса расскажем в нашей статье.

Содержание:

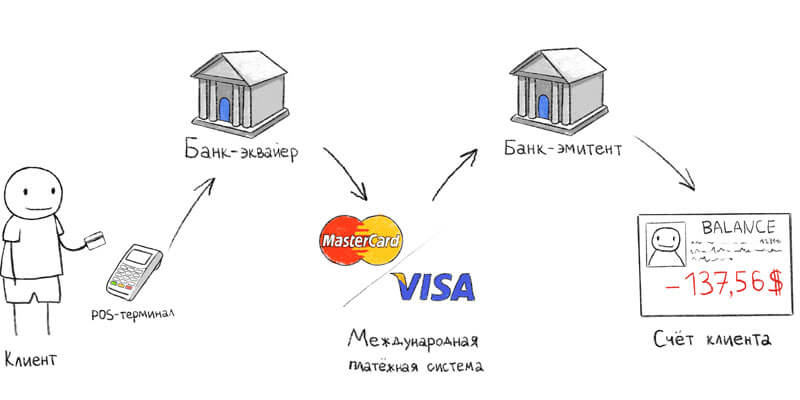

Участники процесса

В процессе организации системы эквайринга принимают участие следующие стороны:

- Точка продаж (это может быть небольшой магазин или крупная торговая сеть) – заказчик услуги, устанавливающий оборудование для возможности приема платежей.

- Банк-эквайер – финансовое учреждение, в котором открыт счет точки продаж. Банк берет на себя техническую и расчетную стороны организации процесса – проводит платежи и подключает торговую точку к системе.

- Банк-эмитент – финансовое учреждение, выпускающее кредитные или дебетовые карты. Посредством этого платежного инструмента совершается оплата за приобретенный товар или услугу.

- Покупатель – физическое или юридическое лицо, выполняющее покупку в точке продаж.

Важное условие! Банк-эквайер и эмитент должны быть включены в международную платежную систему. Например, Visa, Mastercard, AmEx, JCB или Мир.

За последние 10 лет в вышеуказанной цепочке произошли незначительные изменения. В отношения между банком-эквайером и эмитентом входит еще одно лицо. Это платежный оператор, выступающий как эмитент карты, но не являющейся банком в прямом смысле. Например, Яндекс Деньги выпускает собственные карты, не являясь банком, но действуя как авторизованный и уполномоченный платежной системой эмитент.

В чем преимущества эквайринга?

Расчетные выкладки и многочисленные исследования показывают, что покупатель, рассчитываясь банковской картой, делает в среднем на 15% больше покупок. Этот инструмент лучше мотивирует на совершение большего количества приобретений в магазине. Карта создает иллюзию больших финансовых возможностей.

Доступность системы предоставляет возможность практически любой торговой точке заключить договор и разместить у себя POS-терминал.

Эквайринг делает дешевле розничную торговлю. Продавец может не думать об инкассации выручки, постоянного обновления средств сигнализации и ведения бухгалтерской отчетности по наличным средствам в магазине.

Еще один плюс – нет сбора железных монет. Не нужно округлять сумму сделки, чтобы найти сдачу. Некоторые торговые точки, специально покупают в банке мелочь, для пополнения собственных касс в начале смены.

Но главное преимущество эквайринга заключается в том, что торговая точка не несет рисков подделки банковских купюр. На работающую кассу, в год может приходиться до 0,05% всех операций связанных с подделкой банкнот, ошибок продавца и других негативных действий.

Описание пошагового процесса работы

Подойдя к кассе, покупатель вводит PIN-код – уникальную комбинацию из 4 цифр для открытия доступа к карточному счету эквайера и проведения транзакции. Сегодня эта технология постепенно исчезает. Продавцы чаще всего внедряют более продвинутую систему PayPass. Карта просто прикладывается к POS-терминалу и происходит списание покупки.

Внимание! Многочисленные истории, связанные с тем, что в метро кто-то прикладывает специальное устройство к карте владельца, находящейся в сумке или через одежду – не соответствуют действительности. POS-терминал имеет собственную закрытую от взлома и проникновения третьих лиц систему. Невозможно считать код пароля и выполнить транзакцию простым прикосновением. Тем более, имея изготовленную в кустарных условиях программу и терминал.

Если вы обратили внимание, в момент совершения транзакции, терминал запрашивает пароль (который должен быть идентифицирован) и проходит еще 1-2 секунды после того, как произойдет списание денег с карточного счета. Магнитная полоса или чип карты сработают только с прямым касанием к сканеру.

Как только карта приложена, данные владельца отправляются в процессинговый центр. Система проверяет соответствие средств на счете с чеком, который необходимо оплатить. Как только получено подтверждение, списывается необходимая сумма.

Далее, в конце расчетного периода, между банком-эквайером и точкой продаж проходит сверка расчетов. Финансовое учреждение перечисляет средства по проведенным операциям покупателей. Таким образом банк эквайер зарабатывает на комиссиях, взимаемых с карточных счетов посетителей торговой точки.

(2 оценок, среднее: 4,50 из 5).jpg)